Krankenvollversicherung

Sie sind Arbeitnehmer mit einem Mindestverdienst von 64.350 € brutto pro Jahr oder selbstständig bzw. freiberuflich tätig? Dann können Sie sich mit einer PKV privat krankenversichern!

Sie sind Arbeitnehmer mit einem Mindestverdienst von 64.350 € brutto pro Jahr oder selbstständig bzw. freiberuflich tätig? Dann können Sie sich mit einer PKV privat krankenversichern!

Nicht jeder darf zwischen einer Mitgliedschaft in einer gesetzlichen Krankenkasse und dem Abschluss einer privaten Krankenversicherung wählen:

Der Beitragssatz der GKV ist abhängig von der allgemeinen Entwicklung der Kosten und kann jederzeit durch den Staat angepasst werden.

Zudem zahlen Sie Beiträge abhängig von Ihrem Einkommen. Die Höhe der Beiträge ist nur durch die Beitragsbemessungsgrenze beschränkt. Diese liegt in 2022 bei 4.837,50 € monatlich.

Der Höchstbetrag in der GKV liegt dann inklusive Pflegeversicherung für einen Versicherungsnehmer ohne Kinder bei 933,63 € monatlich für das Jahr 2022.

Die private Krankenversicherung erhebt in der Regel geringere Beiträge, sodass Sie neben besseren Leistungen auch noch einen Beitragsvorteil erzielen können.

Die Leistungen der PKV sind individuell wählbar und lassen sich auf Ihre Absicherungswünsche anpassen. In der Regel sind die Tarife der privaten Krankenversicherer leistungsstärker.

Zudem können Sie sich sicher sein, dass Sie die vereinbarten Leistungen auch erhalten. In der gesetzlichen Krankenversicherung können jederzeit Änderungen durch die Politik durchgesetzt werden, die den Leistungsumfang verringern.

Die private Krankenversicherung bleibt auch im Alter bezahlbar. Private Krankenversicherer bilden sogenannte Altersrückstellungen, die den Beitrag im Rentenbezug spürbar senken.

Zudem haben Sie die Möglichkeit, einen zusätzlichen Tarif für ergänzende Rückstellungen zu wählen. Dieser ist besonders interessant für Angestellte, weil sich der Arbeitgeber auch an den Kosten für diesen Tarif beteiligen muss.

Auch angestellte Arbeitnehmer können sich privat versichern, wenn sie bestimmte Voraussetzungen erfüllen. Grundsätzlich sind Arbeitnehmer pflichtversichert in der gesetzlichen Krankenversicherung:

Bei einem Wechsel in die PKV profitieren sie von besseren Leistungen und in der Regel geringeren Beiträgen. Zudem beteiligt sich der Arbeitgeber wie bisher an den monatlichen Kosten für die private Krankenversicherung.

Ja, Freiberufler und Selbstständige können sich ebenfalls privat versichern. Sie müssen für die PKV keine besonderen Einkommensgrenzen überschreiten.

Ab der Aufnahme der selbstständigen oder freiberuflichen Tätigkeit unterliegen sie nicht mehr der Versicherungspflicht und können den Versicherer frei wählen.

Ausnahmen gibt es nur für einige wenige Berufsgruppen, die trotz selbstständiger Tätigkeit weiterhin gesetzlich pflichtversichert sind. Zu diesen gehören zum Beispiel Künstler und Publizisten.

Ihre Vorteile im Überblick

*Auszahlung im Komfort- und SelectPro-Tarif auch dann, wenn Rechnungen für Vorsorgeuntersuchungen und professionelle Zahnreinigung eingereicht werden.

Mit Ihrer Krankenvollversicherung kommen Sie in den Genuss einer individuellen und bedarfsgerechten privaten Krankenversicherung.

Dabei haben Sie die Wahl zwischen 3 leistungsstarken PKV-Tarifen:

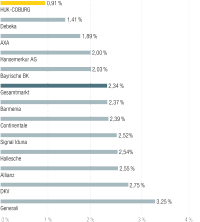

In ihrem Map-Report untersucht die Ratingagentur Franke und Bornberg jährlich die Verwaltungskostenquote der großen privaten Krankenversicherer. Wiederholt auf dem Spitzenplatz: die HUK-COBURG-Krankenversicherung. Mit 0,9%, sind wir erneut die einzige Gesellschaft, die unter der Ein-Prozent-Marke bleibt.

Die Verwaltungskostenquote zeigt, wie sorgsam ein Versicherer mit den Beiträgen seiner Kunden umgeht. Je niedriger die Quote, desto weniger Kundengelder werden für die Verwaltung der Verträge benötigt. Wir sind aus Tradition günstig und wirtschaften so effizient wie nur möglich mit Ihrem Geld. Das bedeutet für Sie, niedrige Beiträge bei hohen Leistungen.

Verwaltungskostenquoten der größten privaten Krankenversicherer

Verwaltungsaufwendungen brutto in Prozent der verdienten Bruttobeiträge im Schnitt der Jahre 2016 bis 2020; Quelle: Map Report 920

Übrigens: Zum Schutz vor Verdienstausfällen bei längeren Krankheiten empfiehlt sich als Krankenzusatzversicherung der Abschluss einer Krankentagegeldversicherung.

Der Wechsel in die private Krankenversicherung lohnt sich! Werden auch Sie Privatpatient.